L’Olivier Assurance Habitation : Avis, garanties et tarifs 2026

Trouver une couverture habitation économique sans sacrifier les garanties majeures reste un défi complexe pour de nombreux assurés. Cette analyse technique de l’olivier assurance décortique ses tarifs et ses exclusions pour déterminer la réalité des économies promises face aux concurrents. Vous saurez précisément si cette offre digitale est la meilleure option pour sécuriser votre budget et votre logement.

L’essentiel à retenir sur L’Olivier Assurance habitation

L’Olivier Assurance s’impose comme un acteur 100 % digital axé sur l’efficacité et des tarifs compétitifs. Cette filiale du groupe Admiral Group mise sur une simplicité de gestion absolue. Son offre vise à réduire vos coûts fixes. C’est une solution pragmatique pour assurer votre logement.

Cette assurance cible prioritairement les locataires et les petits budgets en quête de couverture immédiate. L’accessibilité de l’offre permet de s’assurer sans lourdeur administrative. Vous accédez ainsi à une protection adaptée à vos contraintes financières.

La souscription s’effectue en quelques minutes grâce à un parcours utilisateur fluide et moderne. Le service client digitalisé accompagne efficacement vos démarches les plus urgentes.

Il reste toutefois impératif de comparer le détail des garanties avant tout engagement. Voici notre analyse technique pour éviter les mauvaises surprises.

Présentation de l’assurance habitation de L'Olivier Assurance

L’olivier Assurance a débarqué en France en 2010 avec une vision claire. Cette filiale du groupe Admiral mise tout sur le digital. Son ADN reste 100 % en ligne pour simplifier votre quotidien.

Le modèle économique direct supprime les intermédiaires coûteux. L’absence d’agences physiques permet de réduire drastiquement les frais de structure. Ces économies se répercutent directement sur votre prime d’assurance. Vous payez ainsi pour votre protection, pas pour des bureaux.

Le groupe Admiral assure plus de 11 millions de clients en Europe. Cette solidité financière garantit une fiabilité à toute épreuve.

Si cette approche pragmatique vous parle, vérifiez les tarifs actuels.

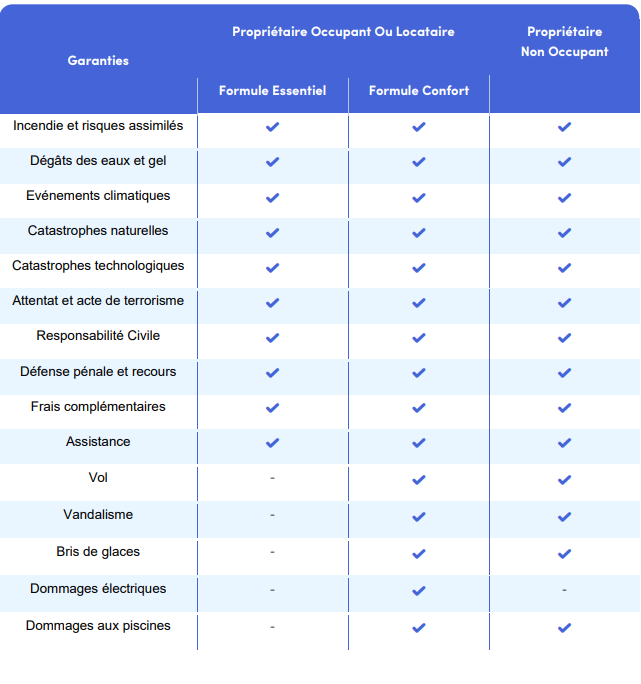

Les formules et garanties de l’offre habitation de L'Olivier Assurance selon votre profil

L’offre se structure autour de deux piliers clairs : la formule Essentielle et la formule Confort. Cette approche binaire simplifie drastiquement la décision en opposant une couverture économique à une protection plus étendue.

La formule Essentielle cible les budgets serrés refusant de sacrifier l’indispensable. Elle concentre son action sur les risques majeurs : incendie, dégâts des eaux ou catastrophes naturelles. C’est le choix rationnel pour assurer ses murs sans superflu.

Pour éviter les mauvaises surprises, la formule Confort ajoute des garanties critiques comme le vol, le vandalisme et le bris de glace.

Vous pouvez ensuite affiner ce socle via des options ciblées, comme la valeur à neuf du mobilier ou la garantie piscine.

Exclusions et limites à connaître

Côté exclusions, les dommages intentionnels et l’usure naturelle ne sont jamais indemnisés. Soyez vigilants sur les plafonds des objets de valeur, qui nécessitent souvent une option spécifique pour un remboursement optimal. Enfin, contrôlez les délais de carence pouvant s’appliquer à l’activation du contrat.

Prix de l’assurance habitation L’Olivier Assurance : est-ce vraiment moins cher ?

La question du budget déclenche souvent le changement d’assureur.

Tarifs selon le profil

Pour un studio, la tarification s’avère souvent attractive, ciblant efficacement les étudiants. Si le prix grimpe logiquement pour un T3 avec la surface, l’offre demeure très compétitive face au marché.

Comment est calculé le tarif habitation chez L’Olivier Assurance ?

La prime dépend de critères classiques : zone géographique, type de bien et étage. L’historique de vos sinistres et votre statut d’occupant modulent ensuite ce calcul de risque.

Rapport qualité / prix de L’Olivier Assurance habitation

Le tarif agressif ne sacrifie pas le service, noté 4,4/5. L’économie face aux acteurs traditionnels est un argument de poids, assurant un excellent rapport qualité-prix pour un usage digital.

Franchise, plafonds et indemnisation de l’offre habitation de l’Olivier Assurance

Au-delà de la prime, les conditions d’indemnisation déterminent votre reste à charge réel.

Franchise appliquée

La franchise reste à votre charge et son montant est fixé dès le devis. Pour les catastrophes naturelles, ce tarif est légal et invariable. Vérifiez bien ce coût sur votre contrat.

Plafonds de remboursement

Le plafond mobilier fixe la somme maximale versée par l’assureur. Attention aux limites spécifiques par objet qui peuvent réduire l’indemnité. Il est vital d’ajuster ces montants à la valeur réelle de vos biens.

| 🏠 Garanties dommages aux biens | |

|---|---|

| Garanties | Plafonds de garantie |

| Biens immobiliers assurés | Coût de reconstruction avec remboursement de la vétusté dans la limite de 25 % |

| Bris de glace des vérandas | 8 000 € |

| Biens mobiliers assurés | Capital inscrit aux Dispositions Particulières |

| Dont objets de valeur | 10 % du capital inscrit aux Dispositions Particulières |

| Intervention des secours en cas d’urgence vitale | 500 € par sinistre / par année d’assurance |

| Dommage à votre piscine | 10 000 € |

| 💰 Frais complémentaires | |

| Garanties | Plafonds de garantie |

| Frais de mise en conformité | 10 % du montant des dommages immobiliers garantis |

| Honoraires d’architecte et de maîtrise d’œuvre | 5 % du montant des dommages immobiliers garantis |

| Perte d’usage / Perte de loyer | 12 mois (valeur et durée fixées par l’expert) |

| Frais de relogement | Limité à la valeur d’un mois de perte d’usage |

| Frais de dessouchage | 800 € par sinistre / par année d’assurance |

| ⚖️ Responsabilité Civile | |

| Garanties | Plafonds de garantie |

| Dommages corporels | 100 000 000 € |

| Responsabilité civile vie privée – Dommages matériels | 1 500 000 € |

| Responsabilité civile vie privée – Dommages immatériels | 300 000 € |

| Recours des voisins et des tiers – Dommages matériels | 1 500 000 € |

| Recours des voisins et des tiers – Dommages immatériels | 300 000 € |

| Responsabilité civile villégiature / location de salle – Dommages matériels | 1 500 000 € |

| Responsabilité civile villégiature / location de salle – Dommages immatériels | 300 000 € |

Indemnisation en valeur à neuf ou vétusté ?

La vétusté réduit l’indemnisation selon l’usure du bien. L’option “valeur à neuf”, bien que payante, permet un remplacement à l’identique sans perte. Ce choix dépend surtout de l’âge de vos meubles.

Avis clients sur L'Olivier Assurance habitation

Les retours d’expérience éclairent la réalité du contrat au quotidien.

Notes et satisfaction globale

Avec 4,0/5 sur Trustpilot, la satisfaction est globale. 60 % des clients attribuent 5 étoiles, validant des tarifs attractifs et une fiabilité rassurante pour les nouveaux souscripteurs.

Avis positifs les plus fréquents

Les assurés apprécient la rapidité de souscription et la simplicité du parcours en ligne. Le site est jugé intuitif et ergonomique, permettant de finaliser un contrat en quelques minutes. Les tarifs compétitifs sont régulièrement mis en avant, notamment pour les étudiants et les locataires. La gestion 100 % digitale, sans paperasse, constitue également un point fort souvent cité.

Avis négatifs récurrents

Certains clients évoquent des délais plus longs pour les sinistres complexes, ainsi qu’une difficulté à joindre rapidement un conseiller par téléphone. Des augmentations de cotisations sont parfois jugées mal expliquées. Enfin, l’expérience peut varier selon les situations, avec un ressenti parfois mitigé lors de dossiers sensibles.

Avantages et inconvénients de L’Olivier Assurance habitation

Vous hésitez encore ? Regardons froidement ce que vous gagnez immédiatement et ce que vous risquez de perdre en cas de pépin avec ce contrat.

| Aspects | ✅ Points positifs | ⚠️ Points de vigilance |

|---|---|---|

| Prix | Tarifs initiaux très compétitifs | Hausses remarquées au renouvellement |

| Souscription | Parcours rapide et intuitif | Bugs techniques (paiement, signature) |

| Gestion sinistre | Réactivité sur cas simples | Lenteurs sur dossiers complexes |

| Garanties | Options claires (piscine, valeur à neuf etc.) | Frais d'avenant (10€ signalés) |

| Service client | Conseillers téléphoniques aimables | Usage excessif du chatbot |

L’offre reste solide pour les profils connectés qui privilégient le budget. Si la gestion digitale vous convient, c’est une option cohérente, mais gardez un œil sur l’évolution tarifaire après la première année.

Pour qui l’assurance habitation de L’Olivier Assurance est-elle la plus adaptée ?

Chaque profil a des besoins différents. Voyons si vous correspondez à la cible de L’Olivier.

Les profils cibles

Cette offre s’adresse prioritairement à ceux qui recherchent l’autonomie et des tarifs compétitifs. Elle convient parfaitement aux assurés connectés et pragmatiques.

Si vous cherchez à optimiser votre budget, cette solution est pertinente. La gestion en ligne séduit ceux qui veulent gagner du temps. Vous évitez ainsi les démarches administratives lourdes et souvent inutiles. Voici les profils idéaux :

- Étudiant / jeune actif

- Locataire

- Propriétaire occupant

- Petit budget

- Utilisateur 100 % digital

Les propriétaires non occupants (PNO) trouvent aussi une réponse adaptée ici. L’offre couvre le minimum légal nécessaire pour sécuriser votre bien sans surcoût. C’est un choix rationnel pour protéger votre patrimoine immobilier efficacement.

Notre avis final sur L’Olivier Assurance habitation

Si votre priorité reste le portefeuille, cette offre tape dans le mille. Vous obtenez une couverture des risques majeurs sans payer pour du superflu. C’est le choix rationnel pour assurer l’essentiel à prix serré.

Attention, l’absence d’agence physique pourrait vous frustrer si vous exigez un suivi en face-à-face. Ici, la gestion se joue exclusivement sur écran ou par téléphone. Acceptez cette distance numérique ou passez votre chemin.

L’Olivier s’affirme comme un poids lourd du low-cost fiable. La promesse est tenue : des garanties robustes sans exploser le budget.

Foncez si vous visez l’efficacité immédiate. Votre souscription ne prendra que quelques minutes.

Alternatives à L’Olivier Assurance habitation

Si vous n’êtes pas encore convaincu, d’autres acteurs méritent votre attention.

Alternative n°1 : Leocare

Leocare se distingue par son approche 100% mobile et sa gestion simplifiée via application. Les tarifs restent proches de L’olivier, offrant une flexibilité idéale pour les adeptes du smartphone.

Alternative n°2 : Allianz

Allianz incarne la sécurité traditionnelle avec son réseau d’agences physiques. Les garanties sont plus complètes et le prix plus élevé, ce qui convient aux patrimoines importants.

Alternative n°3 : Lemonade

Lemonade, assurtech américaine utilise l’IA pour des remboursements éclairs. Son concept solidaire et moderne cible parfaitement les locataires urbains connectés.

FAQ

Quelles différences existent entre les formules Essentielle et Confort ?

La formule Essentielle couvre les risques majeurs obligatoires et indispensables : Incendie, Dégâts des eaux, Catastrophes naturelles, Attentats et Responsabilité Civile. C’est une solution économique adaptée pour assurer le minimum légal.

La formule Confort enrichit cette protection en intégrant des garanties cruciales pour vos biens mobiliers : le Vol et vandalisme, le Bris de glace et les Dommages électriques. Si vous possédez des équipements de valeur, nous vous conseillons vivement d’opter pour ce niveau de couverture supérieur.

L'assurance habitation L'Olivier est-elle vraiment moins chère ?

Le positionnement tarifaire de L’Olivier Assurance est résolument agressif, visant les locataires, étudiants et petits budgets. L’absence d’agences physiques permet de réduire les coûts de structure et de répercuter cette économie sur vos cotisations, souvent inférieures à celles des assureurs traditionnels.

De plus, des offres commerciales permettent d’optimiser encore votre budget. Vous pouvez bénéficier de 50 euros remboursés si vous regroupez vos contrats auto et habitation, ou de 10% de réduction sur votre contrat auto grâce à l’offre Multicover.

Comment fonctionne l'indemnisation et la franchise en cas de sinistre ?

Lors d’un sinistre, une franchise fixe reste à votre charge ; son montant est clairement indiqué lors de la souscription et dans vos Dispositions Particulières. Concernant l’indemnisation de votre mobilier, l’assureur applique par défaut un coefficient de vétusté qui réduit la valeur remboursée en fonction de l’âge de vos biens.

Pour éviter une perte financière trop importante, vous avez la possibilité de souscrire l’option « Rééquipement à neuf ». Cette garantie vous permet d’être indemnisé sur la base de la valeur d’achat d’un bien neuf équivalent, sans déduction de vétusté, ce qui est stratégique pour le matériel récent.